Page 21 - Giao trinh dien tu Truong CD GTVT Trung uong I

P. 21

S ThunhËp

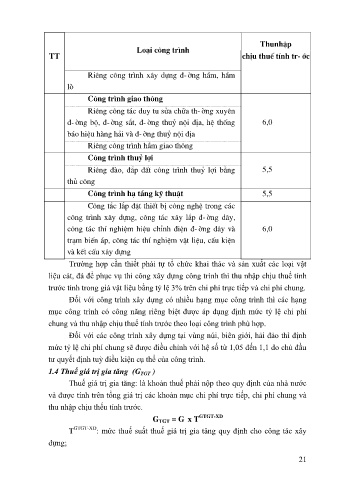

Lo¹i c«ng tr×nh

TT chÞu thuÕ tÝnh tr-íc

Riªng c«ng tr×nh x©y dùng ®-êng hÇm, hÇm

lß

C«ng tr×nh giao th«ng

Riªng c«ng t¸c duy tu söa ch÷a th-êng xuyªn

3 ®-êng bé, ®-êng s¾t, ®-êng thuû néi ®Þa, hÖ thèng 6,0

b¸o hiÖu hµng h¶i vµ ®-êng thuû néi ®Þa

Riªng c«ng tr×nh hÇm giao th«ng

C«ng tr×nh thuû lîi

4 Riªng ®µo, ®¾p ®Êt c«ng tr×nh thuû lîi b»ng 5,5

thñ c«ng

5 C«ng tr×nh h¹ tÇng kü thuËt 5,5

C«ng t¾c l¾p ®Æt thiÕt bÞ c«ng nghÖ trong c¸c

c«ng tr×nh x©y dùng, c«ng t¸c x©y l¾p ®-êng d©y,

6 c«ng t¸c thÝ nghiÖm hiÖu chØnh ®iÖn ®-êng d©y vµ 6,0

tr¹m biÕn ¸p, c«ng t¸c thÝ nghiÖm vËt liÖu, cÊu kiÖn

vµ kÕt cÊu x©y dùng

Trường hợp cần thiết phải tự tổ chức khai thác và sản xuất các loại vật

liệu cát, đá để phục vụ thi công xây dựng công trình thì thu nhập chịu thuế tính

trước tính trong giá vật liệu bằng tỷ lệ 3% trên chi phí trực tiếp và chi phí chung.

Đối với công trình xây dựng có nhiều hạng mục công trình thì các hạng

mục công trình có công năng riêng biệt được áp dụng định mức tỷ lệ chi phí

chung và thu nhập chịu thuế tính trước theo loại công trình phù hợp.

Đối với các công trình xây dựng tại vùng núi, biên giới, hải đảo thì định

mức tỷ lệ chi phí chung sẽ được điều chỉnh với hệ số từ 1,05 đến 1,1 do chủ đầu

tư quyết định tuỳ điều kiện cụ thể của công trình.

1.4 Thuế giá trị gia tăng (G TGT )

Thuế giá trị gia tăng: là khoản thuế phải nộp theo quy định của nhà nước

và được tính trên tổng giá trị các khoản mục chi phí trực tiếp, chi phí chung và

thu nhập chịu thếu tính trước.

G TGT = G x T GTGT-XD

T GTGT-XD : mức thuế suất thuế giá trị gia tăng quy định cho công tác xây

dựng;

21